ERMをベースにしたグループ経営

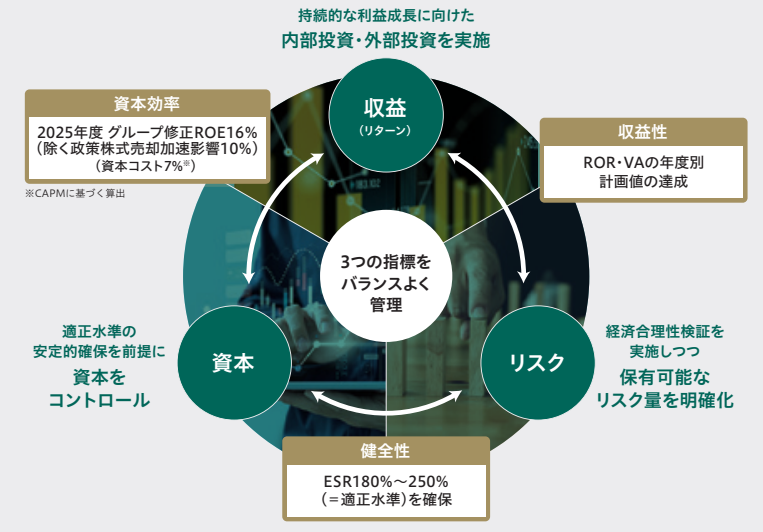

当社グループでは、ERM(Enterprise Risk Management)サイクルをグループ経営のベースにおき、健全性の確保を前提として、収益力及び資本効率の向上のための取組みを行っています。リスク選好方針等を踏まえて各事業への資本配賦を行い、配賦した資本を活用してリスクテイクを実施し、ROR(Return On Risk)等のモニタリングを通じて、適切なリスクコントロールを行っています。中期経営計画(2022-2025)では、ERM委員会を中心に、資本・リスク・リターンを踏まえた、グループ各事業の評価・管理の高度化に取り組むとともに、成長事業への投資など、より資本効率の高い事業機会への資本配賦を機動的に実施し、グループの資本効率の向上を図っていきます。

リスク・リターン・資本の一体管理

経営ビジョンを実現するため、グループリスク選好方針に沿った中期経営計画を策定の上、ERMサイクルをベースにリスク(統合リスク量)・リターン(グループ修正利益)・資本(時価純資産)を一体的に管理し、健全性の確保、資本効率及びリスク対比リターンの向上を図っています。

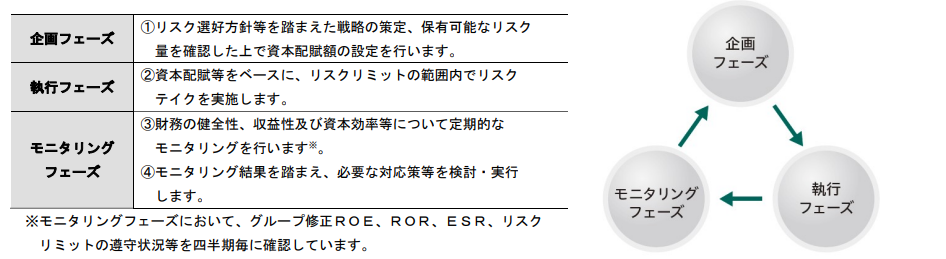

ERMサイクル

グループリスク選好方針とERM取組

経営ビジョンを実現するため、資本政策やリスク選好等に関する取組の方向性および基本的な考え方を取締役会で決定するグループリスク選好方針に定め、リスク・リターン・資本を一体的に管理しています。

また、グループリスク選好方針に沿ったグループ中期経営計画を策定し、ERMサイクルを通じ、健全性の確保、資本効率およびリスク対比リターンの向上を目指しています。

加えて、各事業の資本配賦額の設定やグループの収支計画の策定にあたり、グループリスク選好方針と整合することを確認しています。

グループリスク選好方針の見直しは、ストレステストの結果や環境変化等を踏まえ、定期的に要否を確認しています。

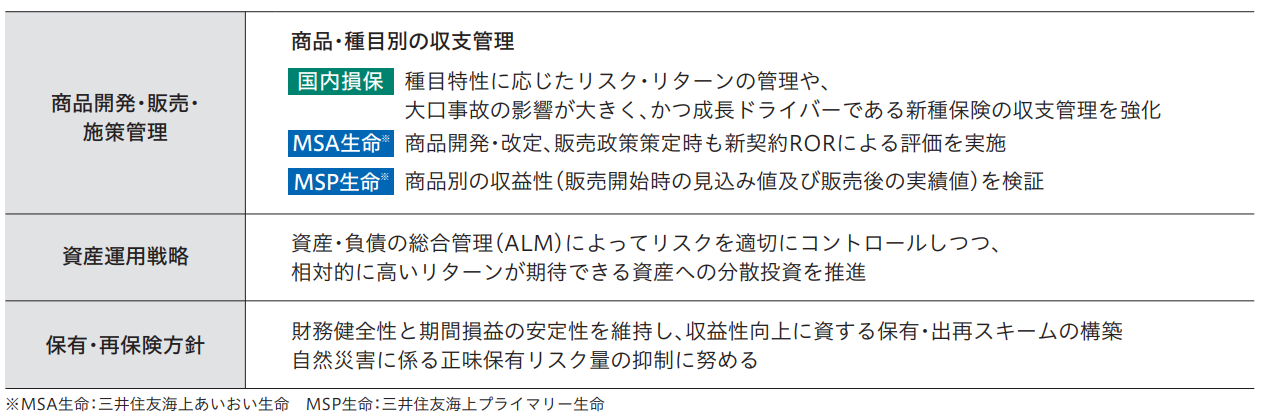

収益性向上に向けた取組み

健全性を確保しながら、資本効率を高めていくため、当社グループでは、各事業ドメインでの下記の取組みを通じて、適切なリスク・リターンの確保を図っています。

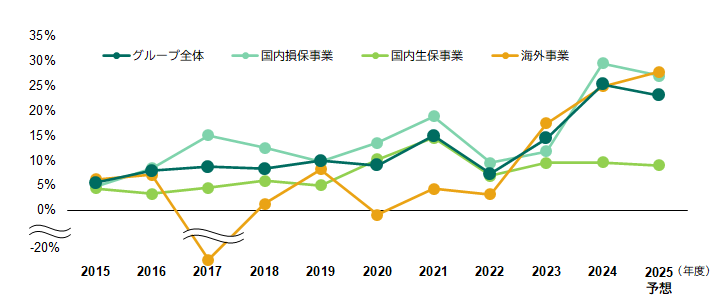

RORの推移

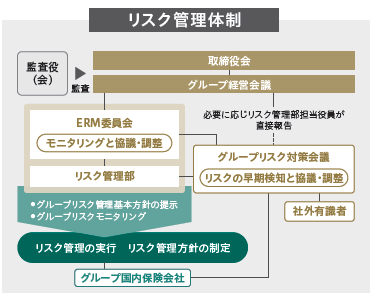

当社グループでは、「MS&ADインシュアランス グループ リスク管理基本方針」を定め、グループ内で共有された基本的な考え方のもとでリスク管理を実行しています。具体的には、当社グループに影響をおよぼすリスク事象を洗い出し、

そのリスク要因を定量・定性の両面から評価することによって、リスク管理を推進しています。

・リスク管理基本方針

・リスク管理体制

・3線によるリスク管理

・保険事業のリスク

・海外事業のリスク管理態勢

・危機管理体制(事業継続計画を含む)

リスクの特定・管理

当社グループでは経営が管理すべき重要なリスク事象を「グループ重要リスク」として選定し、その発現シナリオを「気候変動」等にも留意して想定したうえで、管理取組計画を策定するとともに、各リスクの状況を定期的にモニタリングし、リスクのコントロールに取り組んでいます。

|

No. |

2025年度グループ重要リスク |

|---|

|

1 |

大規模自然災害の発生 (留意事項:気候変動) |

|---|

|

2 |

金融マーケットの大幅な変動 |

|---|

|

3 |

信用リスクの大幅な増加 |

|---|

|

4 |

グループの企業価値の著しい毀損や社会的信用の失墜につながる行為の発生 |

|---|

|

5 |

サイバー攻撃による大規模・重大な業務の停滞・情報漏えい |

|---|

|

6 |

システム障害の多発や重大なシステム障害の発生、大規模システム開発の進捗遅延・未達・予算超過・期待効果未実現 |

|---|

|

7 |

新型インフルエンザ等の感染症の大流行 |

|---|

|

8 |

保険市場の変化 |

|---|

|

9 |

人財を取り巻く環境の変化 |

|---|

|

10 |

国家間・他国内等での対立激化や政治・経済・社会的な分断・分極化、安全保障の危機 |

|---|

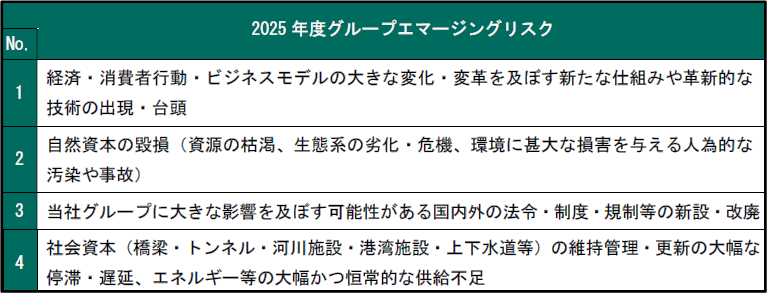

中長期的に当社グループ経営に影響を与える可能性のある事象や、現時点ではその影響の大きさや発生時期の把握が難しいものの認識しておくべき事象を、次のとおりグループエマージングリスクとして定期的にモニタリングしています。