MS&ADインシュアランス グループのサステナビリティ取組に関する補足資料を掲載しています。

■報告対象期間:

2023年度(2023年4月1日から2024年3月31日まで)

制度概要は「コーポレートガバナンス」を参照。

1.CEOの短期インセンティブの株式割合

- CEOの業績連動報酬は会社業績と連動し、財務指標※1と非財務指標※2をもとに決定し、その比率は50:50を標準としています。業績連動報酬は株式報酬について役位別基準額をもとに、以下のとおり算定します。

役位別基準額×会社業績係数(財務指標×20%+非財務指標×80%)

- 取締役社長の報酬の標準割合は下図のとおりです。

株式報酬の25%のうち、財務指標(単年度業績を反映する指標)の比率は25%×20%=5%、

非財務指標(中長期の業績寄与を反映するための指標)の比率は25%×80%=20%です。

※1:財務指標は単年度の業績を役員報酬に反映するための指標です。

※2:非財務指標は中長期の業績に寄与する取組みを役員報酬に反映するための指標です。

2.CEOの変動報酬決定の際の業績評価対象期間

- 業績連動報酬は会社業績と連動し、財務指標と非財務指標をもとに決定していますが、財務指標と非財務指標はグループ中期経営計画(2022年-2025年)を踏まえて選定しています。中期経営計画の期間は4年間です。

3.クローバックの規定

- クローバックについてはこちら

2023年度の連結報酬等の総額が1億円以上である者の連結固定報酬に対する株式時価換算額の比率

|

|||||||||||||||||||||||||

※2024年3月31日終値ベース

■人財を取り巻く環境の変化

当社グループは、以下の点から人財を取り巻く環境の変化を重要なリスクの一つとして認識しています。

- 人財市場・労働需給等の外的な変化やDX推進等の戦略実行に必要なスキル・専門性の変化等による、経営戦略と人財ポートフォリオのギャップ及びその解消に向けた人財の確保・育成の不足

- 自律的なキャリア形成機会・柔軟で多様な働き方・多様性の尊重等に対する社員の意識の変化を的確に捉えた環境整備や、ハラスメントに対する組織的対応の不足による社員のエンゲージメントの低下や人財の流出

|

影響 |

|

|---|

|

緩和措置 |

CSV×DX戦略をリードするデジタル人財の育成に向け、全ての社員がベーシックなデジタルスキルを身につけることに加えて、大学等との連携育成プログラムなども活用し、ビジネスサイド、データ分析サイドの両面からデジタル人財の育成を進めています

併せてダイバーシティ、エクイティ&インクルージョン(DE&I)の推進に向けて、意思決定層への女性登用・若手登用、意見やアイデアを積極的に引き出し活かすマネジメントノウハウの展開などに取り組んでいます |

|---|

その他の重要リスクについては、「ERMとリスク管理」を参照。

自律的に動作し学習するAI(Artificial Intelligence、人工知能)の技術は日々進歩しており、多くの産業においてイノベーション創出に向けて活用されています。その中でも近年注目を集めている、文章・画像・プログラム等を生成できる生成AIによって、多くの人がAIを容易に利用できるようになっています。当社グループにおいても、生成AIの活用を進めています。

|

影響 |

生成AIにより文書の要約・翻訳、音声文字起こし、画像の作成等が容易になるため、当社グループでは業務効率化・生産性の向上を目的に生成AIの活用に取り組んでいます。具体的には、議事録のとりまとめやプレゼンテーション用の資料のためのイラスト作成などに使用し、さらなる利用拡大を進めています。一方、業務利用の拡大や技術の進歩に伴い生成AIによる人権・知的財産権の侵害、情報漏えいの発生、偽・誤情報の流布等のリスクは、中期的に高まっていくことが想定されています。万が一発生すると、当社グループの企業価値が著しく毀損したり、社会的信用の失墜につながるおそれがあります。 |

|---|

|

緩和措置 |

生成AIの活用にあたり、当社グループではこれらのリスク低減のため、次のような取組みを行っています。

当社グループの状況に加え、国内外の法規制の動向や技術発展等の外部環境変化も対象としてモニタリングを行い、AIガバナンスを継続的に改善するアジャイル・ガバナンスを念頭に取組みを進めています。 |

|---|

当社グループでは、リスク文化醸成のため、次の取組みを行っています。

- 経営計画、ERM推進に関する経営トップ層からの周知・説明

- 社員向けのERMや当社事業に係るリスクに関する研修・学習プログラムの実施

〔情報管理・サイバーセキュリティ、人権、危機管理、コンプライアンス、品質向上、サステナビリティなどのテーマにつき、全社員必修のオンライン研修プログラムや階層別の対面式研修プログラムとして提供〕 - イントラネット(社内ホームページ)にERMに関する考え方、方針、解説の掲載

- 社員の一層の理解促進のためORSAレポート(リスクとソルベンシーの自己評価に関する報告書)をイントラネット(社内ホームページ)に掲載。社員用に英語版及び要約版も掲載。

- 商品・サービスの開発の工程における規定、基準にリスク管理の観点を組込み

〔顧客保護に係るリスク、保険引受リスク、市場リスク、損害サポート実務に係るリスク、事務・システムリスク、情報管理に係るリスクなど〕 - リスク管理・コンプライアンスに係る指標を取り入れた金融インセンティブの導入

〔保険の持続的な提供に向け、アンダーライティングの高度化とリスクソリューションの実施およびコンプライアンスに係る取組みを部支店の業績として評価〕

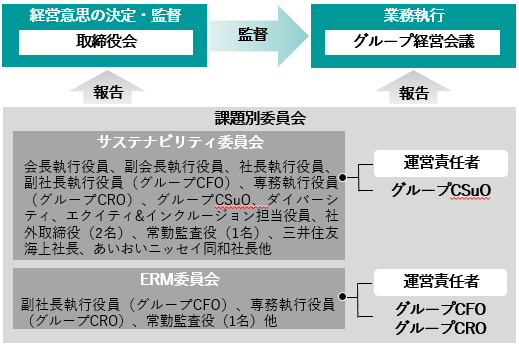

当社グループは、取締役会、グループ経営会議、及びサステナビリティ委員会などの課題別委員会による気候関連のガバナンス体制を継続しています。

2023年度にCSuO(グループ チーフサステナビリティーオフィサー)が新たに任命され、サステナビリティ委員会の運営責任者となっています。

当社グループは、加盟しているイニシアティブや業界団体等がめざす脱炭素経路を確認しながら、2050 年ネットゼロの実現に向けた取組みを推進しています。

加盟状況や活動状況について、所管部ラインでの管理の後、重要な内容は担当役員に報告されます。それら団体と当社のめざす脱炭素経路や取組方向性の間に確認が必要な事項が発生した場合は、同団体との協議などを通じて対応していきます。

■リスク評価の対象となるバリューチェーン

上流・下流のバリューチェーンを含めた事業運営において、気象条件の物理的変化や脱炭素社会への移行による影響をリスクと捉え、安定的な収益と財務の健全性の確保に取り組んでいます。

■気候変動シナリオ分析

シナリオ分析の内容・結果はTCFD・TNFDレポート(以下リンク)にて公開しています。

■分析抜粋

| 事業領域 | 内容 | 結果(例) | 使用シナリオ | |

| 物理的 リスク |

保険引受 | 日本での台風や高潮による支払保険金の変動見込み |

台風の例 2050年 |

RCP4.5 RCP8.5 |

| 移行 リスク |

投資 | カーボンコストが当社投資先企業の経営に与えるインパクト | 株式の例 2030年 低位シナリオ/中位シナリオ/高位シナリオ 4.2% / 8.9% / 18.5% |

Nationally determined contributions (NDCs)やOECD, IEAのシナリオを参照したTrucost社の高位シナリオ、中位シナリオ、低位シナリオ |

■気候変動による物理的リスクへの適応策

このような環境の変化に対応し、機会を捕捉していくために、当社グループは気候変動による物理的リスクへの対応を支援する商品やサービスを数多く提供しています。また、気候変動を当社グループにとっての機会と捉え、海外でも積極的に展開しています。例えば、天候デリバティブや農家向け天候インデックス保険プラットホームなど、気候変動に適応し、消費者の行動変容も考慮したさまざまな金融商品・サービスを提供しています(「サステナビリティ・レポート」の「気候変動への対応」ページにある「自然災害による被害・損失への補償の提供」を参照)。気候変動による物理的リスクを対象としたシナリオ分析も実施しています。分析の結果、4℃シナリオ(RCP8.5)における 2050 年において、台風の支払保険金は、「勢力」の変化によって約+5%~約+50%、また「発生頻度」の変化によって約▲30%~約+28%、各々変化する可能性があるという結果になりました。

当社グループは、キャットボンド(自然災害の発生時に資金を受け取れる機能を組み込んだ債券)等の再保険代替手法の活用や異常危険準備金の積立て等を実施しています。また、当社グループの三井住友海上とあいおいニッセイ同和損保は、2019 年度より、2 社共通の再保険特約を導入しており、自然災害による保険金支払いが年度を通じて多額におよんだ場合でも、再保険により当社グループ全体の期間損益の安定性が保たれるようにしています。

グループのコア事業である国内損害保険事業は、保険引受を適正化するとともに、さらなる生産性の向上に取り組みます。戦略的なシステム投資などは計画どおり実施し、インフレによる物件費・人件費の上昇に対しては、1プラットホーム戦略を着実かつ大胆に進展させていくことで対応します。また、海外事業や生保事業へのリスク分散として、収益力が回復しつつある「MS Amlin」での良績契約の引受拡大や規律ある事業投資などにより海外事業を拡大するほか、国内生命保険事業においては、生損保クロスセルの一層の推進や資産形成ニーズの取込みによる収益拡大を進めます。

海外事業や国内生命保険事業の利益創出力を強化し、2025年度までに、グループの利益のうち50%を国内損害保険事業以外の事業で生み出せるようにしていきます。自然災害をはじめ、個々の事業で利益の押下げ要因が発生したとしても、グループ全体では安定的に利益をあげられることをめざしています。